EPARGNE Retraite

La retraite : mythe ou réalité? Chacun de nos concitoyens devrait faire sienne cette question.

Déjà en 1991, Miche Rocard préfaçait le Livre Blanc sur les retraites, un ouvrage alarmant concernant les grandes difficultés du système par répartition français.

Depuis, on a multiplié, colloques, rapports, conférence sociales pour au final accoucher de mini-réformes qui ne règlent rien et ne font que boucher des trous de plus en plus gros à présent. Et ce avec des hypothèses de travail très optimistes au vu des réalités démographiques et macroéconomiques.

Pourtant, les conclusions des études vont toutes dans le même sens : notre système de retraite est en berne avec un besoin d’une profonde et rapide mutation. Les déficits des différents régimes (régime général et régimes complémentaires AGIRC et ARRCO) sont colossaux.

Sont souvent évoqués des horizons 2040-2050. Mais ces horizons sont lointains. Quant on gère des régimes de retraite par répartition, 2040, c’est demain… En effet, si dans le cadre des régimes par capitalisation, chaque personne cotise pour elle-même, les régimes par répartition ont cette spécificité de simultanément reposer sur plusieurs générations : les cotisations des actifs servent à payer les pensions des retraités. Ces régimes demandent donc une gestion à très très long-terme.

Les réformes structurelles qui auraient du être faites n’ont pas eu lieu avec toujours cette attitude politicienne de renvoyer sans cesse un problème aux générations futures.

NE COMPTEZ DONC QUE SUR VOUS-MEME POUR VOTRE RETRAITE!

Une stratégie retraite repose incontestablement sur un choix d’actifs pertinents en, d’autres termes, offrant lisibilité, performance et sécurité.

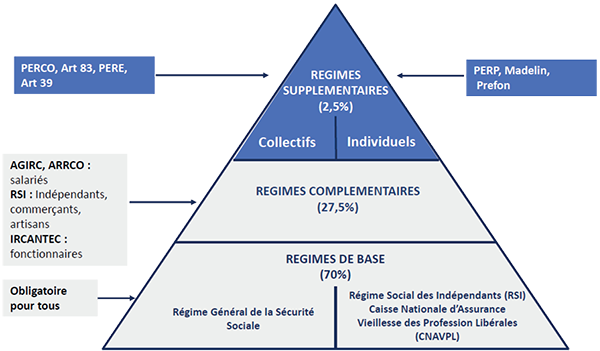

La retraite en France : une fusée à 3 étages

Un régime par répartition à bout de soufle

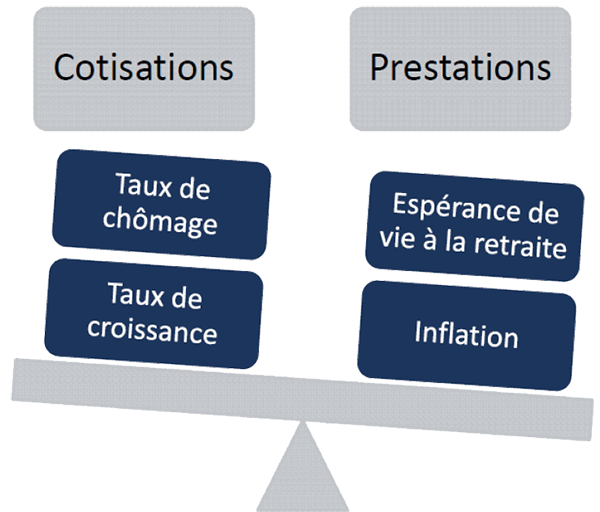

Principe

- Les cotisations versées par les actifs au titre de l’assurance-viellesse sont immédiatement utilisées pour payer les pensions des retraitées

- Système basée sur la solidarité entre générations

- Equilibre financier dépend des paramètres démographiques et économiques

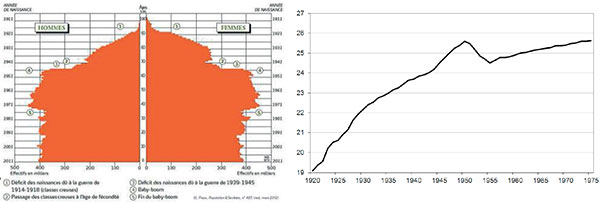

Régome par répartition : la dérive démographique

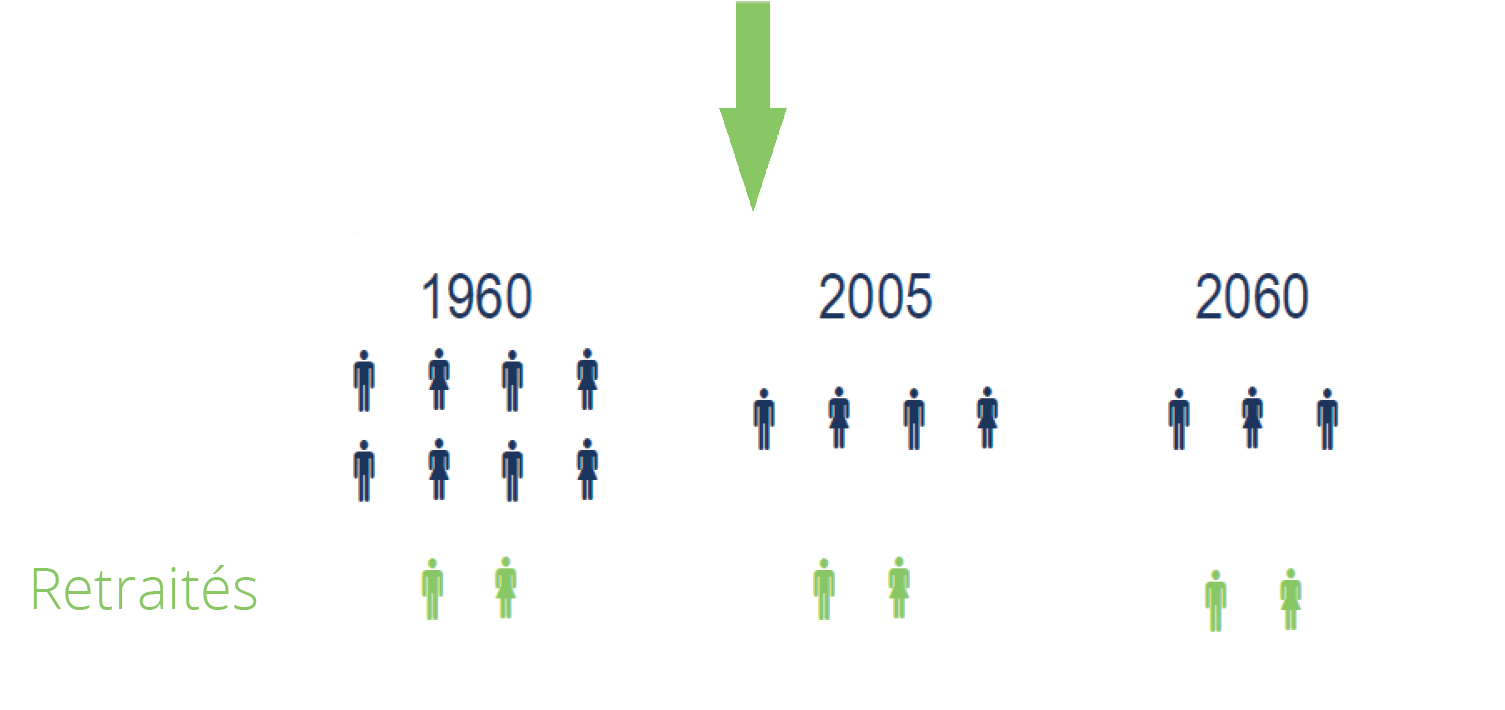

Il n’est plus possible de compter seulement sur la retraite par répartition

-

La retraite par répartition s’essouffle :

»»Un régime général en berne

»»De plus en plus de retraités : 1.5 actif pour 1 retraité en 2060

»»Hypothèes surréalistes du Conseil d’Orientation des Retraites(COR) sur lesquelles se basent toutes les réformes. -

Conséquences :

»»Diminution mécanique de 15% du taux de remplacement d’ici 2048 (source OCDE)

»»Augmentation de la durée de cotisation

»»Perte de pouvoir d’achat des retraités (pensions non revalorisées)