Des régimes de retraite complémentaires peu généreux pour les professions libérales, artisants, commerçants

Comptez entre 25% et 35% de taux de remplacement par rapport à votre dernier salaire lors de la liquidation de votre retraite

ANTICIPEZ POUR POUVOIR MAINTENIR UN NIVEAU DE VIE SATISFAISANT A LA RETRAITE

Qui peut bénéficier des avantages du contrat Madelin?

- Les professionels libéraux , artisans, associés de sociétés de personnes, dirigeants ou associés relevant de l’article 62 et leur conjoint collaborateur

- Les exploitants agricoles, dirigeants d’entreprise dont l’activité relève du régime de base d’assurance vieillesse des travailleurs non salariés de l’agriculture, leur conjoint et certains membres de leur famille particpant à l’exploitation

La solution

La constitution d’une épargne retraite dans des conditions privilégiées à l’aide d’un contrat de qualité, Swiss Life Retraite Madelin

Un cadre fiscal privilégié

Une table de mortalité garantie à l’adhésion

Pourquoi est-ce important?

- à l’adhésion, sur l’ensemble de vos versements périodiques incluant les versements complémentaires

- à la date du transfert, si vous souhaitez trasnférer sur le contrat Retraite Madelin un capital déja constitué dans le cadre d’un précédent contrat (moins bon)

Des cotisations adaptées à votre activité

Des garanties prévoyance pour vous protéger vous et vos proches

... et une offre financière complète et performante

- Garantie Plancher Décès

- Garantie exonération des cotisations

- Garantie de bonne fin

▶▶ Une ouverture de contrat à partir de 150€/mois

▶▶ Des cotisations qui ne sont pas perdues, quoiqu’il arrive (décès pendant la phase d’épargne ou de rente)

▶▶ Accompagnement, suivi et gestion via notre cabinet

▶▶ Un assureur reconnu pour son expérience en matière de retraite et sa solidité

Le MADELIN : la retraite réservée aux TNS

Un cadre fiscal exceptionnel

- Les primes sont déductibles du Revenu (dans la limite Mad10 + Mad15)

- La réduction d’impôt induite est hors plafond desniches fiscales

- Exonération de prélèvements sociaux

- Exonération d’ISF

Options de rente modernes

- Revenu garanti à vie

- Annuités garanties jusqu’au maximum réglementaire pour maximiser le QUASI CAPITAL

- Rente dégressive pour booster le taux de conversion en rente à l’origine

- Réversion pour assurer un revenu au conjoint survivant ou tout bénéficiaire

Une prévoyance adaptée

- L’épargne est disponible en capital défiscalisé (liquidation judiciaire, décès du conjoint, surendettement, invalidité)

- En cas de décès pendant la phase d’épargne, le bénéficiaire désigné percevra une rente (éducation, temporaire ou viagère)

80% d'épargne

+

20% de prévoyance

Vous recherchez une solution clés en main?

Optez pour le PILOTAGE RETRAITE

En choisissant cette formule, vous bénéficiez en permance de l’allocation d’actifs la plus adaptée à votre horizon de départ à la retraite. Votre épargne est dynamisée sur le long-terme puis sécurisée progressivement à l’approche de votre départ à la retraite.

3 Pilotages Retraite vous sont proposés en fonction de votre profil d'investisseur : Prudent, Equilibré et Dynamique

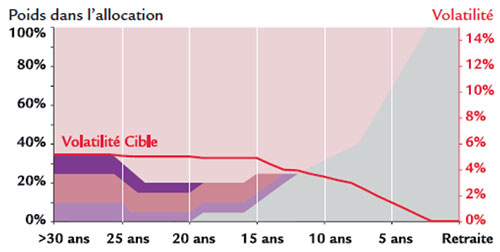

Profil Prudent

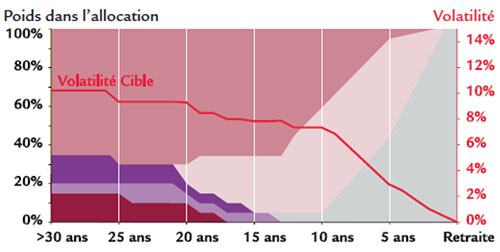

Profil Equilibré

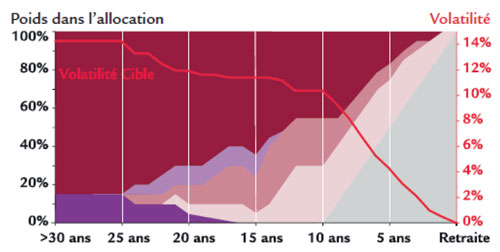

Profil Dynamique

La volatilité au coeur du processus de gestion

Axer la gestion sur un niveau de volatilité cible permet de mieux maitriser les aléas des marchés

Vous préférez sélectionner librement vos supports de placements?

Optez pour l’allocation libre

Swiss Life vous propose un large choix de supports financiers pour faire fructifier votre épargne retraite.

4 fonds profilés

correspondant à différents profils d’investissement : PRUDENT, HARMONIE, VITALITE, OFFENSIF.

En les choisissant, vous vous évitez le soucis de la surveillance et de la gestion régulière.

48 autres fonds

gérés par Swiss Life Asset Managers et par une sélection d’autres sociétés de gestion reconnues telles que Carmignac Gestion, M&G, Tocqueville, Rothschild & Cie Gestion...

1 fonds en Euros

totalement sécurisé, dont les intérêts vous sont définitivement acquis chaque année

▶▶ L’arbitrage automatique et progressif vers le fonds en Euros pour sécuriser votre épargne à l’approche de votre départ à la retraite

▶▶ L’arbitrage autmatique des plus-values : pour sécuriser sur le fonds en Euros les plus-values réalisés sur vos supports financiers

▶▶ L’arbitrage automatique en cas de moins-values : pour limiter les pertes de votre placement

▶▶ L’investissement progressif : pour investir progressivement votre épargne sur les supports financiers de votre choix