Qu’est qu’un Article 83 en retraite

collective ?

| Article 83 | |

|---|---|

| Cadre fiscal et social (à l’entrée) | Exonération d'IR Exonération sociale |

| Individualisation | Collège |

| Taux technique Table de mortalité |

de 0 à 0.5% Garantie à l’adhésion |

| Options de rente | Toutes |

| Quasi capital | Annuités garanties max |

| Protection du conjoint | Réversion : conjoints - Sortie en capiProtection du conjoint tal : décès conjoint et souscripteur |

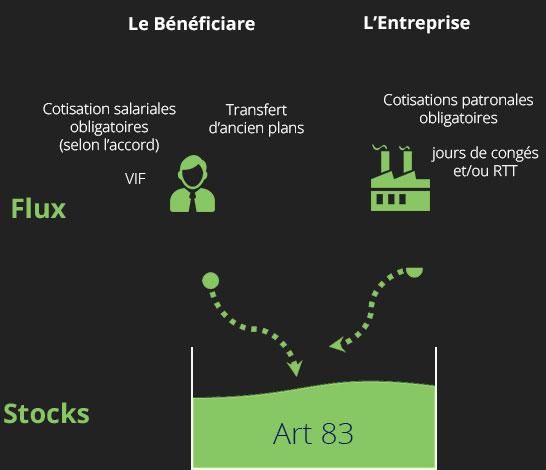

Un contrat retraite Entreprise alimenté par l’entreprise et le salarié (collège)

Un traitement fiscal et social intéressant

Fiscal

- Déductibles du résultat imposable au titre des charges de personnel

- Cotisations employeur et salarié non soumis à l’IR jusqu’à 8% de la rémunération annuelle brute (plafonné à 8 PASS) moins l’abondement au PERCO le cas échéant

SOCIAL

- CSG/CRDS de 8% (CSG 7,5% + CRDS 0,5%) sur les cotisations employeurs à la charge du salarié

- Cotisations Employeur exonérées de charges sociales jusqu’à 5% de la rémunération annuelle brute (mini 5% d’1 PASS ; plafonné à 5 PASS), mais soumises au forfait social de 20% à la charge de l’entreprise

Un contrat offrant les meilleures caractéristiques techniques

Un contrat moderne

Des options de rentes adaptées à toutes les situations

Investissements et désinvestissements à J+1

Table de mortalité garantie

Options d’arbitrages : écrêtage des plus-values, stop-loss, investissement progressif

Choix du taux technique à la main de l’adhérent

100% du taux de particpation aux bénéfices

Annuités garanties jusqu’à 25 annuités pour maximiser le quasi capital

Sortie en capital en cas de décès avant retraite

Réversion souple : 30%-200% par palier de 10%

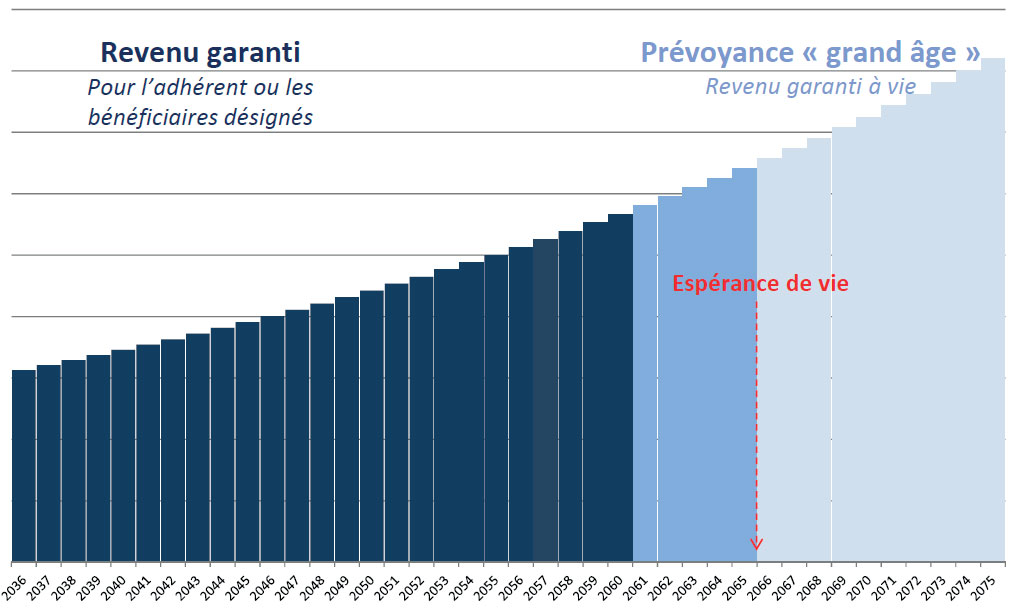

La fin du risque viager : les annuités garanties

La détermination du revenu garanti, la rente viagère, lors de la liquidation

Eléments

de tarification

Taux

technique

Table de

mortalité

Critères propres

à l’adhérent

Age de l’assuré

Montant de l’épargne

Choix des modalités

Rappel : la participation aux bénéfices, une croissance naturelle de la rente

Def : Le Code des Assurances (Article A331-4) instaure une obligation pour l’assureur de verser une participation aux bénéfices : les produits financiers viennent revaloriser le revenu garanti aux rentiers.

Revalorisation annuelle de 2,5% = progression du revenu de 65% en 20 ans

Taux technique et table de mortalité

Influence du taux

technique

- Def : anticipation de rendement des actifs.

- Taux réel des actifs - Taux technique = Résultat financier, --> redistribué aux assurés

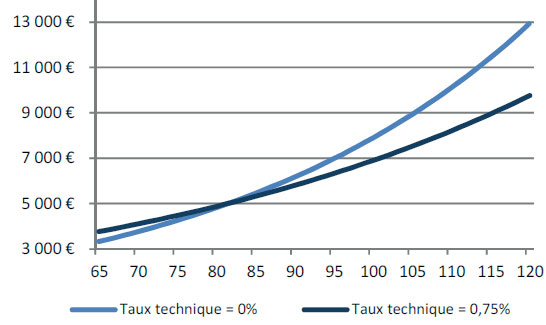

Exemple

Hypothèse de taux de redistribution de 2,50%/an, alors

-

si taux technique=0,75% alors

»»revenu garanti initial sera plus important (+13%)

»»mais faible revalorisation (moins de 1,75%) -

si taux technique=0% alors

»»revenu garanti initial sera moins important

»»mais forte revalorisation (2,50%)

Influence de la table de mortalité

- Def : construction qui donne, selon l’âge, le nombre estimé de survivants pour une population de 100 000 individus à la naissance.

- Tables utilisées par l’assureur pour déterminer l’espérance de vie et donc le revenu qui sera garanti à vie à un adhérent.

- Mortalité constatée - Mortalité théorique = Résultat technique --> redistribué aux assurés. Plus la table de mortalité est prudente, plus la revalorisation du revenu garanti sera importante.

Les annuités garanties, synonyme de fin du risque viager

L’adhérent peut définir une période pendant laquelle son revenu est versé, qu’il soit vivant ou décédé : on parle d’annuités garanties

- Si l’adhérent décède pendant la période d’annuités garanties, les annuités restantes sont versées au(x) bénéficiaire(s) qu’il a désigné(s)

- Si l’adhérent est vivant à la fin de la période d’annuités garanties, la rente lui est versée jusqu’à son décès

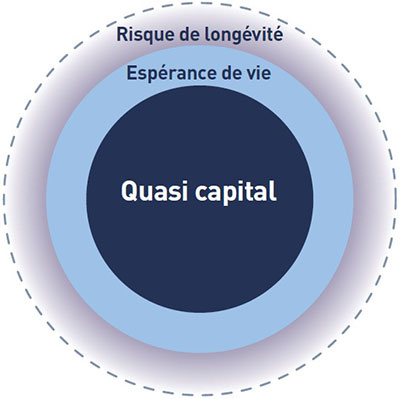

La période d’annuités garanties est au maximum égale à Espérance de vie - 5 ans

La rente avec 25 annuités garanties est égale à 94% de la rente viagère simple. En contrepartie d’un coût de 6%, l’adhérent est certain de récupérer 78% de son épargne

- les annuités garanties (maximum = espérance de vie – 5 ans

- et la sortie en capital : 20% permettent de récupérer de façon certaine entre 80 et 90% de son épargne

On parle de QUASI CAPITAL

Le caractère viager du PERP permet d’assurer le versement

- de 5 annuités supplémentaires pour atteindre l’espérance de vie

- d’autant d’annuités que nécessaire pour faire face au risque de longévité