Un contrat de capitalisation pour gérer optimalement la trésorerie de votre entreprise ou d’une association

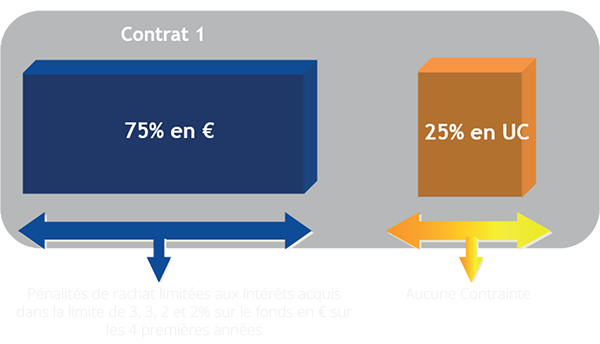

Répartion «limite» définie par l’assureur

75% Fonds € max - 25% Unité de compte min

Un triple avantage pour votre trésorerie

- Economique : Possibilité d’utiliser le fonds € pour 75% maximum de l’investissement et tous les supports proposés par la Compagnie d’Assurance. ++ Taux minimum garanti chaque année sur le fonds Euro de 80% du taux

- Comptable : Une seule écriture par an. Le contrat peut être nanti pour servir de garantie ou être soi-même son propre banquier en utilisant les avances (jusqu’à 60% du placement).

- Fiscal : En utilisant l’article 238 septies E du Code Général des Impôts, le contrat est déclaré chaque année avec sa valeur nominale et avec le même taux actuariel défini le jour de la souscription (dépend du TME donc imposition très faible à ce jour). Il profite également de la fiscalité avantageuse de l’assurance en cas de retrait partiel.

75% de votre trésorerie sur le fonds € performant

(3% de rendement net en 2014)

- Garantie du capital

- Effet cliquet : Les intérêts servis sont définitivement acquis

- Garanties données par l’assureur

- Risque principalement porté par l’assureur

Un véritable outil de gestion de trésorie d’entreprise dont la performance est supérieure aux comptes à terme (CAT) et aux fonds monétaires

Et plus encore...

▶▶ Ouverture du contrat à partir de 50 000€

▶▶ Une choix d’unités de compte très large pour booster le rendement du fonds €

▶▶ Des frais réduits au minimum

▶▶ Accompagnement et gestion au quotidien par notre cabinet

▶▶ Une durée minimum d’investissement recommandée de 4 ans

▶▶ Un acteur de référence : SURAVENIR, compagnie d’assurance filiale à 100% du Credit Mutuel Arkea France

▶▶ Ouverture du contrat à partir de 50 000€

▶▶ Une choix d’unités de compte très large pour booster le rendement du fonds €

▶▶ Des frais réduits au minimum

▶▶ Accompagnement et gestion au quotidien par notre cabinet

▶▶ Une durée minimum d’investissement recommandée de 4 ans

▶▶ Un acteur de référence : SURAVENIR, compagnie d’assurance filiale à 100% du Credit Mutuel Arkea France

Les avantages à souscrire un contrat de capitalisation

Rappel

- C’est un contrat régi par le droit des assurances

- Le contrat constitue une créance sur la compagnie qui suit les règles du droit civil

- Ses caractéristiques financières sont identiques à celles de l’assurance vie

- Il peut être à versements libres ou à prime unique

Horizon de temps recommandé : 4 ans (cf fiscalité)

Profil de risque et de rendement

Avantages

ECONOMIQUE

La performance

L’ensemble des supports mis à votre disposition sur ce contrat permet de trouver la solution de placement optimale en fonction de vos objectifs et de l’environnement financier.

En période de taux historiquement bas, les placements monétaires ne permettant pas de compenser l’inflation, le Fonds Euros d’un contrat de capitalisation peut s’avérer une solution idéale.

En cas de remontée des taux, une large gamme allant des fonds de trésorerie aux fonds obligataires, actions ou immobiliers, permettra de bénéficier de ce type de conjoncture.

COMPTABLE

La simplicité

-

Une écriture comptable consolidée : les lignes sont globalisées et consolidées sur le contrat. A la clôture du bilan, une écriture pour la situation du compte + une écriture éventuelle en cas de retrait pour le montant de la plus-value taxable, témoignent d’un allégement sensible des travaux comptables relatifs à ce placement de trésorerie.

-

Une seule écriture par an.

-

Une comptabilité facilitée pour : la prise en compte des arbitrages, la perception de coupons ou dividendes, les opérations sur titres (OST), la globalisation des lignes…

FISCAL

Fiscalité différée

-

La société sera imposable chaque année de manière forfaitaire sur la plus-value réalisée au sein du contrat de capitalisation : l’assiette annuelle d’imposition est déterminée en revalorisant l’investissement au taux de 105% du TME (Taux Moyen des Emprunts d’Etat) en vigueur au moment de la souscription.

- Cette plus-value sera considérée comme une « prime de remboursement ».

- Cf. Article du Code Général des impôts : 238 Septies E

-

Au moment du rachat sur le contrat de capitalisation, l’assiette taxable est égale à la différence entre la valeur de rachat du contrat de capitalisation et le contrat revalorisé forfaitairement au taux de 105% du TME.