Qu’est que l’épargne salariale?

Attention : présence obligatoire d’1 salarié en plus du mandataire social

pour pouvoir mettre en place les dispositifs d’épargne salariale

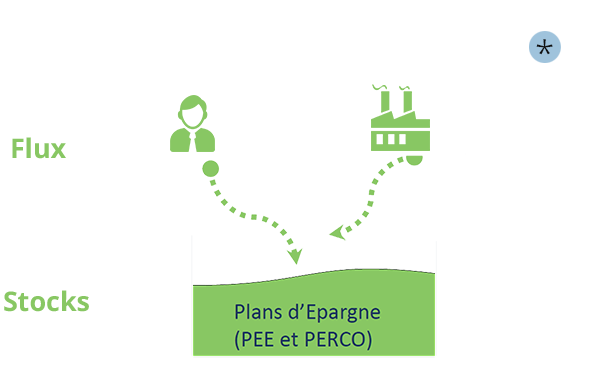

*Les flux versés par l’entreprise sont :

- Exonérés de charges sociales entreprise et bénéficiaires

- Soumis au forfait social de 20%

- Soumis à CSG/CRDS au taux de 8% pour les bénéficiaires

- Exonérés de fiscalité pour l’entreprise

- Exonérés de fiscalité pour les bénéficiaires en cas d’épargne sur les plans

Abondement (Prime à l’épargne)

- Def : versement complémentaire fait par l’entreprise lorsque le bénéficiaire verse dans un plan

- Montant versé qui dépend de la règle d’abondement défini par le dirigeant

- Toujours facultatif

Intéressement (prime à la performance)

- Def : versement fait par l’entreprise contribuant à améliorer l’efficacité de l’entreprise par réalisation d’objectifs communs

- Montant versé qui dépend des accords d’intéressement

- Toujours facultatif

Participation (Prime aux résultats)

- Def : versement fait par l’entreprise en guise de partage du résultat de celle-ci

- Montant versé qui dépend des accords de partipation

- Obligatoire si plus de 50 salariés

Des dispositifs fiscalement et socialement performants pour répondre à des enjeux importants

-

Des préoccupations communes quelle que soit la taille de l’entreprise

»» Alléger le coût du travail et optimiser les résultats

»» Optimiser la rémunération du dirigeant et améliorer son patrimoine

»» Recruter et fidéliser les collaborateurs - Financer les futures retraites

- La pression sociale et fiscale s’est aggravée

Le PEE/I est un compte-titres individuel avec une formidable attractivité fiscale

Le PERCO/I : un support d’épargne pour la retraite ou un projet immobilier

Les atouts de notre offre, ERES SELECTION : la vraie multi-gestion au service de l’épargne salariale

Des services dédiés et complets à l’entreprise et aux salariés

- Accès à l’information : Information financière, suivi personnalisé possible

- Notre cabinet toujours joignable et jamais absent (Pas de turnover des équipes)

- Conseil et suivi permanents sur l’évolution des schémas adaptés à l’entreprise et de la réglementation

Qualité de la gestion financière

- Richesse de l’offre financière : choix et cohérence des gammes de fonds proposées

- Indépendance des gérants et le pouvoir éventuel de les sanctionner de la part de l’Entreprise (utilisation de la multi gestion)

- Transparence des frais

- Accès, lisibilité et fréquence du reporting sur les fonds

En gestion libre, 33 supports au choix pour se diversifier selon la durée d’épargne et le niveau de risque accepté

La gestion pilotée PEE/I, à vocation «prudente» : un service simple, gratuit et réactif pour diversifier son épargne à un horizon de 3 ans

Les caractéristiques des plans d’épargne entreprise

| PEE/PEI | PERCO/PERCOI | |

|---|---|---|

| Conditions de mise en place |

|

|

| Versements possibles | Epargne personelle et/ou Intéressemet et/ou Abondement | |

| + jours de congés et/ou RTT + transferts inter-dispositifs issus |

||

| Période de versement | Toute l’année ou selon les périodes définies par l’entreprise ou les accords en place | |

| Plafond de versement | Jusqu’à 25% de la rémunération annuelle brute du salarié et du revenu d’activité N-1 pour le TNS | |

| Support d’investissement | Principalement des Fonds Communs de Placement d’Entreprise (FCPE) | |

| Indisponibilité de l’épargne | 5 ans glissants par année de versement | Départ à la retraite |

| De nombreux cas de déblocages anticipés | ||

| Fiscalité à la sortie | Capital : plus-values exonérées, sauf CSG/CRDS et prélèvements sociaux (15.5%) Ou rente (PERCOI uniquement) : faiblement fiscalisée (acquise à) |

|

Une épargne souple : les cas de déblocage

| Cas de déblocage anticipé | PEE/PEI | PERCO/PERCOI |

|---|---|---|

| Mariage ou conclusion d’un PACS | ||

| Naissance ou arrivée au foyer du 3ème enfant | ||

| Divorce, dissolution du PACS (si enfant à charge) | ||

| Création ou reprise d’une entreprise par le bénéficiaire, conjoint ou PACS | ||

| Cessation de votre contrat de travail | ||

| Agrandissement de la résidence principale | ||

| Acquisition de la résidence principale | ||

| Situation de surendettement | ||

| Invalidité bénéficiaire, conjoint ou PACS ou enfants | ||

| Décès bénéficiaire , conjoint ou PACS | ||

| Expiration des droits à l’assurance chômage |

Qui peut en bénéficier?

Employeur ou salarié ayant au moins 3 mois d’ancienneté

| Entreprise individuelle ou soumise à l’IR | Société soumise à l’IS | |||

|---|---|---|---|---|

| DIRIGEANT | Entrepreneur individuel (TNS) | Gérant majoritaire (TNS) | Dirigeant salarié | |

| Gérant associé EURL IR, SARL IR, SNC, SCM, SCP... | Entrepreneur individuel | EURL IS, SARL IS, SEL, SELARL | SA, SAS, SARL (Gérant minoritaire) | |

| BIC ou BNC | BIC ou BNC | Gérant, article 62 | Gérant, Président, DG, Membre du Directoire | |

| SALARIE | TOUS LES SALARIES (au moins 1 salarié) CDD, CDI, contrats en alternance**, contrat d’apprentissage** |

|||

| CONJOINT | Le conjoint salarié est éligible. Le conjoint collaborateur et/ou conjoint associé* exerçant une activité dans l’entreprise sans contrat de travail sous réserve de présence d’un salarié distinct du conjoint collaborateur ou associé |

|||